Как в 6 ндфл отразить отпускные пример. ндфл с примером больничного и отпуска

В 6 НДФЛ отражают начисленную в течение календарного года прибыль в пользу физических лиц. Причем, в 1 части декларации в ячейке 20 сведения отражаются нарастающим итогом с начала отчетного года. Во второй части цифры указывают только за отчетный квартал в хронологическом порядке. Кроме заработка, агент обязан согласно ТК за три дня по приказу перечислять работникам вознаграждения. Значит, эти сведения попадают в декларацию. Рассмотрим в статье нюансы отражения переходящего отпуска.

Заработок сотрудникам перечисляется дважды в месяц по статье 136 ТК. Кроме главного дохода, не позднее, чем за три дня до начала отдыха, работодатель обязан выплатить отпускные физ. лицу. Норма регламентируется статьей 136 ТК.

Для отражения в расчете этой прибыли действуют правила:

- День признания прибыли соответствует дате перечисления ее физ. лицам по статье 223 п. 1 подпункт 1 НК;

- НДФЛ с этих вознаграждений переводят в казну последним числом месяца, в котором они выплачены по статье 226 пункт 6 НК.

Срок перечисления подоходного налога в этом случае отличается от остальных вознаграждений, для которых налог передается в бюджет не позднее следующего за числом выплаты дня. Поэтому во второй части отчете 6 отпускные формируют в отдельном блоке.

Порядок отражения выплат

Порядок отражения отпускных в отчете 6 следующий:

- Если они начислены и переведены физ. лицам отдельно от главного дохода, то отражают по 2 части расчета в отдельном блоке, так как для них установленные сроки перечисления и уплаты подоходного налога;

- если отпускные выплачены вместе с главным заработком (к примеру, с последующим увольнением физ. лица), указывать также в отдельных графах второго раздела. В этом случае совпадают даты перечисления, но срок перевода подоходного налога разнится.

Во второй части декларации отпускные отражаются в отдельных полях, так как даты перечисления НДФЛ с заработка и данных вознаграждений не совпадают. Норма разъяснена налоговиками в БС 4-11-8312.

В первую часть отчета 6 по графе 20 войдут общие суммы прибыли, исчисленного с них налога по строке 40 и удержанного подоходного налога по строке 70.

Для переходного периода, если срок перевода налога в казну выпадает на выходной день, руководствуются общими правилами переноса и применяют нормы статьи 6.1 пункт 7 НК. В этом случае, его перечисляют в первый, следующий за ним будний день.

В 1 часть отчета суммы начисленной прибыли (поле 20), исчисленного и удержанного подоходного налога (графы 40 и 70 соответственно) попадут в периоде выплаты вознаграждения. 2 часть расчета заполняется в следующем отчетном квартале.

Как отразить в декларации 6 НДФЛ переходящие отпускные

В отчете вознаграждение отражают согласно общим правилам:

- Независимо от даты перечисления подоходного налога, начисленные доходы, исчисленный и удержанный подоходный налог попадут в 1 раздел отчета 6 в периоде выплаты;

- перечисление этих вознаграждений отражается во второй части декларации в отдельном блоке согласно числу выплаты вознаграждения и подоходного налога.

Иными словами, отражать в отчете 6 НДФЛ переходящие отпускные следует по периоду начисления в первом разделе и выплаты во втором разделе согласно БС 4-11-9248.

Дата отражения заработка – последнее число месяца, в котором он начислен. Отпускные проводятся днем их выплаты согласно письму Министерства Финансов 03-04-06-2187.

День удержания подоходного налога совпадает с числом выплаты прибыли. Срок передачи НДФЛ в казну – это последнее число месяца, где такая прибыль выплачена.

Приведем пример заполнения 6 НДФЛ.

В третьем квартале доходы выплачены в следующие числа:

- 10 июля – 25000 (налог 3250);

- 21 августа – 47000 (налог 6110);

- Подоходный налог перечислен в казну одновременно с выплатой;

- 29 сентября начислены отпускные 27616 рублей. Выплата работнику произведена в ближайший день 2 октября.

В 3 квартале сумма прибыли составила:

25000+47000 = 72000 рублей.

Подоходный налог с сумм: 3250 + 6110 = 9 360 рублей.

Пример заполнения НДФЛ с отпускными за 9 месяцев:

Суммы, начисленные 29 сентября и выплаченные 2 октября, в отчет за 9 месяцев не попадают. Они войдут в годовую декларацию и в 1-м, и во 2-и разделе.

В 6 НДФЛ за 3 квартал попадут отпускные за октябрь, если они выплачены в сентябре.

Когда выполняется пересчет доходов

В практике возможны случаи, когда после представления декларации в фискальные органы пересчитывают суммы и подают уточненку.

Это выполняется в двух ситуациях:

- Бухгалтер ошибся в налогообложении и подал неверные сведения. В таком случае незамедлительно после обнаружения ошибки исправить сведения и подать правильный расчет.

- Перерасчет вознаграждений обоснован законодательно. Это произойдет после отзыва сотрудника из отпуска, если работник уволился, отпуск перенесен по причине опоздания выплаченных вознаграждений. В таком случае суммы включают в отчет того периода, когда перерасчет выполнен. Эта норма определена в БС 4-11-9248.

На практике возможна ситуация, когда сотрудник ушел в очередной отпуск в июле (в 3 квартале), а выплата произведена в июне за 3 дня согласно ТК (статья 136).

В такой ситуации переходящие отпускные в декларации 6 НДФЛ отражают за полугодие в 1 и 2 разделе, ведь физ. лицо получило прибыль во втором квартале.

Налог агенты обязаны удержать в день перечисления дохода, а передать в казну – не позднее 30 июня. На 3-й квартал суммы не переходят.

Выплата компенсации с последующим увольнением сотрудника

В случае увольнения сотрудника и начисления ему компенсации за отпуск, формируют декларацию согласно общим правилам (БС 3-11-2094).

Второй раздел заполняют следующим образом:

- 100 – число перечисления компенсации;

- 110 – число удержания подоходного налога (совпадает с графой 100);

- 120 – последнее число месяца, когда вознаграждения выплачены;

- 130 и 140 – суммы прибыли и НДФЛ соответственно.

Работник написал заявление на увольнение с 24.06. Рассчитана компенсация 25000 рублей (подоходный налог 3 250).

Чтобы правильно отразить компенсацию, обратитесь к письму БС 3-11-2094. Налоговики разъяснили, что это вознаграждение отражают в том периоде, в котором сотрудник отработал последний день.

Алгоритм заполнения отчета будет следующий:

- 20 – 25000;

- 40 и 70 – 3 250;

- 100 и 110 – 24 июня;

- 120 – 30 июня;

- 130 – 25 000;

- 140 – 3 250.

Образец заполнения отчета для этого примера:

Пример заполнения декларации за 1 квартал

Рассмотрим на примере как заполнить отчет, если отпуск в одном периоде, вознаграждение перечислено вовремя, а срок перевода налога в казну приходится на выходной день.

В организации трудится 8 человек. Заработная плата выплачивается дважды в месяц 27 – аванс в сумме 100 000 руб., остаток заработка перечисляется 15 числа следующего месяца. Одному сотруднику ежемесячно представляется вычет в сумме 4 000 руб.

Аналитика за январь:

- 12.01 – выплачен заработок за декабрь в сумме 109 320;

- 26.01 – перечислен аванс за январь;

- 31.01 – начислен доход за январь, налог – 30 680.

Аналитика за февраль:

- 15.02 – перечислен заработок за январь – 109 320;

- 20.02 – начислены и выплачены отпускные 27 314, налог 3551;

- 27.02 – выплачен аванс за февраль;

- 28.02 – начислен заработок за февраль 216 342 руб., налог – 31 155.

Аналитика за март:

- 15.03 перечислен заработок за февраль 88 738;

- 20.03 – начислены и выданы отпускные 25 476 руб., НДФЛ 3 312;

- 27.03 – перечислен аванс за март;

- 31.03 – начислен заработок за март 227 143, НДФЛ – 32 320.

За 1 квартал начислен доход в сумме 736 275 рублей, Вычеты составили 12 000 рублей, налог – 94 155 рублей. Перечислено вознаграждений на сумму 653 305 рублей.

Заполнение 1 раздела отчета за 1 квартал следующий:

- 20 – 736275;

- 30 – 12000;

- 40 – 94155;

- 60 – 8;

- 70 –95827.

Во 2 разделе отражаем переходящий заработок декабря:

- 100 – 31 декабря;

- 110 – 12.01;

- 120 – 15.01;

- 130 – 240000;

- 140 – 30680.

Отражаем заработок января:

- 100 – 31.01;

- 110 – 15.02;

- 120 – 16.02;

- 130 – 240000;

- 140 – 30680.

Отражаем начисления февраля:

- 100 и 110 – 20.02;

- 120 – 28.02;

- 130 – 27314:

- 140 – 3551.

Отражаем заработок февраля:

- 100 – 28.02;

- 110 – 15.03;

- 120 – 16.03;

- 130 – 216342;

- 140 – 27604.

Во вторую часть отчета за январь – март начисления, выплаченные 20.03, не попадают, так как срок перечисления подоходного налога с отпускных в 6 НДФЛ – последний день месяца (31.03) и выпадает на выходной день.

Поэтому дата перевода сумм в казны переходит на первый за ним будний день 2 апреля. Однако в первой части декларации они будут учтены как выплаченные.

Вторая часто отчета за 6 месяцев в отношении этих сумм будет заполнена:

- 100 и 110 – 20.03;

- 120 – 02апреля;

- 130 – 25 476;

- 140 – 3 312.

Заключение

Отчет введен больше 2-х лет назад, но вопросы по-прежнему остаются открытыми. Отражение отпускных в 6 НДФЛ связано с датой их перечисления с учетом числа передачи налога в казну. Сведения не связаны с периодом, за который суммы начислены. При обнаружении ошибки, бухгалтер самостоятельно уточняет сведения и передает новый отчет в инспекцию до окончания проведения камеральной проверки. Это предупредит составление акта и применение штрафных санкций.

В статье рассмотрен процесс заполнения формы 6-НДФЛ и приведен пример заполнения расчета с отпускными. Бланк 6-НДФЛ и образец заполнения с отпускными можно скачать ниже.

Сама форма и порядок ее заполнения подробно рассмотрен в .

Бланк 6-НДФЛ утвержден Приказом ФНС ММВ-7-11/450@ от 14.10.2015. Указанный приказ утверждает порядок заполнения отчета, однако он не учитывает некоторых особенностей и нюансов заполнения, а потому более подробная информация раскрывается в поясняющих письмах ФНС России, которыми также нужно руководствоваться при заполнения расчета 6-НДФЛ.

Расчет подается 4 раза в год — за 3, 6, 9 и 12 месяцев. За 3, 6 и 9 месяцев расчетов сдается в течение следующего месяца, следующего за периодом. За год — до 1 апреля включительно. То есть срок сдачи 6-НДФЛ за 2016 год — до 1 апреля 2017 года включительно, в связи с тем, что в 2017 году 1 апреля попадает на субботу, крайний срок подачи расчета переносится на 3 апреля 2017 года.

Образец заполнения 6-НДФЛ с отпускными в 2017 году

Порядок отражения отпускных в расчете 6-НДФЛ рассмотрим на примере оформления отчета за 2016 год для подачи его в 2017 году.

Как отразить отпускные в первом разделе 6-НДФЛ

Отпускные, так же как и заработная плата, облагаются НДФЛ по ставке 13%, а потому величину начисленных отпускных за год нужно суммировать с общей зарплатой и показать в обобщенном виде строке 020 первого раздела 6-НДФЛ. В данной строке показываются все начисленные в 2016 году отпускные, независимо от момента и факта их выплаты.

В данной строке не показываются те выплаты физическим лицам, которые не облагаются НДФЛ. Отпускные, начисляемые сотрудникам при уходе в оплачиваемый отпуск (основной трудовой, учебный) не относятся к данной категории, а потому включаются в строку 020 первого раздела в полном объеме. С суммы отпускных работодатель должен удержать 13%, выдав работнику на руки размер отпускных за вычетом подоходного налога. Размер полученного налога показывается в поле 040, данная величина определяется как ставка, указанная в поле 010 (в отношении отпускных это 13%), умноженная на сумму доходов из поля 020.

В поле 070 первого раздела нужно показать удержанный налог.

Если работнику предоставляется отпуск авансом, он получает отпускные с учетом, что далее отработает положенный срок. Если после выхода из отпуска работник увольняется, не отработав положенный период, за который представлен отпуск, то работодатель вправе удержать излишне выплаченные отпускные, а следовательно придется пересчитать их размер и удержанный по ним НДФЛ. Результаты перерасчета должны быть учтены в разделе 1 формы 6-НДФЛ, то есть в поля данного раздела за 2016 год нужно вносить показатели по состоянию на 31 декабря 2016 года с учетом всех перерасчетов отпускных и НДФЛ по ним.

Как отразить отпускные во втором разделе 6-НДФЛ

В этом разделе показываются даты и суммы, при заполнении расчета 6-НДФЛ сведения приводятся за последние три месяца 2016 года (октябрь, ноябрь, декабрь):

- 100 — день фактической выдачи дохода, для отпускных — это день их выплаты работнику (не позднее чем за три дня до начала отпуска). Особенность в том, что для зарплаты фактический день выплаты дохода — это последний день месяца, за который она начислена. В связи с тем, что для зарплаты и для отпускных даты разные, то эти суммы нужно разделять по разным датам, отдельно заполняя поля 100-140 для зарплаты и для отпускных;

- 110 — момент удержания НДФЛ — дата соответствует дню выплаты дохода;

- 120 — перечисление НДФЛ — для отпускных это последний день месяца, в котором они выплачены. Опять же для зарплаты данная дата соответствует дню, идущему за днем выплаты, а потому отпускные также нужно обособлять от зарплаты;

- 130 — доход, выплаченный в дату, указанную в поле 100. Сумма отпускных будет показана отдельно от зарплаты;

- 140 — сумма НДФЛ, удержанный в день из поля 110.

Необходимо включать во втором раздел только те суммы отпускных, даты выплаты которых попали в три последние месяца периода. В отношении НДФЛ то же правило, показывается только тот налог с отпускных, дата удержания и перечисления которого пришлась на последние три месяца периода.

Пример заполнения 6-НДФЛ с отпускными:

Исходные данные:

Отпускные выданы работнику 13.11 в размере 30000 руб. З/п за ноябрь составила 20000 руб. и выплачена 05.12, в этот же день перечислен НДФЛ с з/п. Для чистоты эксперимента пренебрегаем прочими месяцами и сотрудниками. В 6-НДФЛ отражены данные только по ноябрю 2016 года, в котором выплачены отпускные

Видео — заполнение 6-НДФЛ на реальных примерах:

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

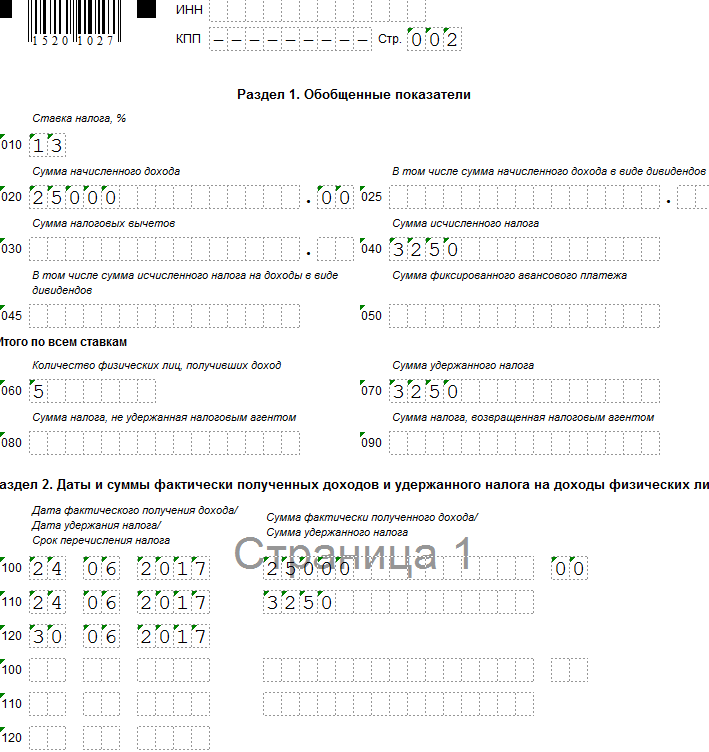

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

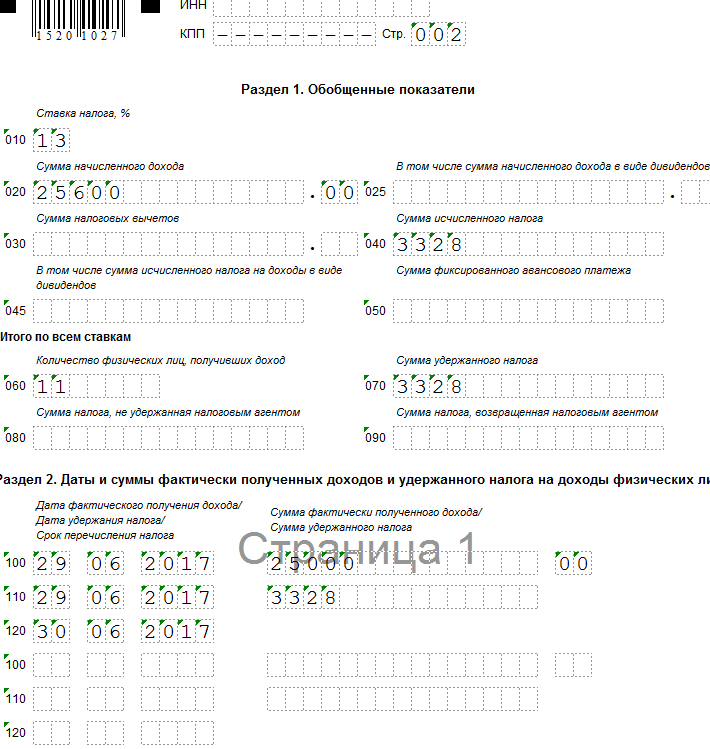

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017:

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня () до его начала.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. );

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 "Обобщенные показатели", в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц", в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Исходя в том числе из положений дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет – это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы ( , ; , от , от , от ).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода ();

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате ();

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) ().

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) ().

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей ( , ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. ; , от , от , ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. ) предусматривает отдельное заполнение строк 100-140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода "Суммы отпускных выплат".

ПРИМЕР

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (). Расчет среднего заработка для оплаты ежегодного отпуска () производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (). Указанная позиция подтверждена Минфином России ().

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях не может быть отнесена к виду дохода с кодом 2000 "Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)".

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода "Суммы отпускных выплат" может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 "Дата фактического получения дохода" указывают день выплаты (перечисления) единовременной выплаты к отпуску ();

- по строке 110 раздела 2 "Дата удержания налога" – ту же дату, что и в строке 100, то есть дату выплаты ();

- по строке 120 раздела 2 "Срок перечисления налога" – день, следующий за датой выплаты рассматриваемого дохода ().

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго и правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева , эксперт службы Правового консалтинга ГАРАНТ"

Отпускные - это один из видов доходов работающих граждан, облагаемых налогом на доходы физических лиц. Такие выплаты и удержанные с них суммы налога подлежат отражению в расчете по форме 6-НДФЛ. Но не всегда бывает так просто его заполнить. Дело в том, что на практике бухгалтеры сталкиваются с ситуациями, которые имеют свои особенности отражения в отчете. К примеру, когда отпуск охватывает два отчетных периода, или выплаты к нему пересчитываются. В этой консультации мы подробно разберем, как отразить отпускные в 6-НДФЛ .

Отпускные в 6-НДФЛ: дата фактического получения дохода

По определению Верховного суда отпускные относятся к оплате труда. Но несмотря на это дата фактического получения такого дохода определяется не по «зарплатным» правилам, а в соответствии с пп.1 п.1 (Постановление Президиума ВАС РФ от 07.02.2012 г. № 11709/11; письма Минфина России: , и др., ). То есть для целей налогообложения НДФЛ «отпускной» доход считается полученным в день его выплаты работнику (выдачи из кассы, перечисления на счет в банке). В это же день налоговый агент исчисляет с выплаченной суммы налог (п.3 ).

Напомним, что работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска ( , ).

Отпускные в 6-НДФЛ: дата удержания налога

по строке 110 - 08.05.2017 /

по строке 120 - 31.05.2017 / указывается крайний срок перечисления НДФЛ, для отпускных - это последний день месяца, в котором они были выплачены (абз.2 п.6 );

Имейте в виду! В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, предусмотренный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 - 28 578,32 /

по строке 140 - 3 715 /

Сведения о второй выплате (расшифровку строк смотрите выше).

по строке 100 - 29.05.2017 ;

по строке 110 - 29.05.2017 ;

по строке 120 - 31.05.2017 ;

по строке 130 - 19 481,55 ;

по строке 140 - 2 533 .

Сведения о третьей выплате (расшифровку строк смотрите выше).

по строке 100 - 15.06.2017 ;

по строке 110 - 15.06.2017 ;

по строке 120 - 30.06.2017 ;

по строке 130 - 22 390,43 ;

по строке 140 - 2 911 .

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярсервис» с отпускными смотрите ниже.

Обратите внимание! Если крайний срок перечисления НДФЛ выпадает на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ).

Но как заполнить 6-НДФЛ, если последний день срока уплаты налога приходится на следующий отчетный период представления отчета? С такой ситуацией уже столкнулись компании и ИП, которые выплачивали отпускные в декабре 2016 года. ФНС России прокомментировала, как действовать в данном случае ().

Пример 2. ООО «Заря» 04.12.2017 года выплатила своему сотруднику отпускные в размере 37 652,45 руб. Для удобства предположим, что других выплат в 2017 году и I квартале 2018 года Общество не производило.

Организация заполнила налоговые отчеты следующим образом.

6-НДФЛ за 2017 год.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца года).

по строке 010 - 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 - 37 652,45 / указывается общая сумма дохода, начисленного физлицам за период январь - декабрь 2017 года (включая отпускные суммы);

по строке 030 - 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь - декабрь 2017 года;

по строке 040 - 4 895 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 - 1 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 - 4 895 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь - декабрь 2017 года.

Так как 31.12.2017 г. - последний день срока уплаты НДФЛ с отпускных приходится на выходной день (воскресенье) , то этот срок переносится на ближайший рабочий день - 09.01.2018 г.

Таким образом, «отпускная» операция завершится уже в следующем отчетном периоде, поэтому она подлежит отражению в разделе 2 формы 6-НДФЛ за I квартал 2018 года.

6-НДФЛ за I квартал 2018 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь - март 2018 года).

по строке 100 - 04.12.2017 / указывается дата фактического получения дохода; для отпускных - это дата их выплаты физлицам (пп.1 п.1 );

по строке 110 - 04.12.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 );

по строке 120 - 09.01.2018 / указывается крайний срок перечисления НДФЛ, для отпускных - это последний день месяца, в котором они были выплачены (абз.2 п.6 );

по строке 130 - 37 652,45 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 - 4 895 / указывается НДФЛ, удержанный с отпускных, выплаченных физлицам.